Complément de revenus retraite : des solutions concrètes pour améliorer votre quotidien

Passer à la retraite ne veut pas dire renoncer à son confort. Avec les bonnes solutions, il est possible de créer un complément de revenus retraite régulier, souple et compatible avec votre rythme de vie.

Au programme de ce guide :

- Les solutions concrètes pour arrondir votre pension sans vous épuiser.

- Les règles du cumul emploi-retraite à connaître avant de reprendre une activité.

- Les options liées au logement, à l’épargne, aux services de proximité et à votre expérience.

- Les pièges fiscaux et administratifs à éviter avant de vous lancer.

Découvrez les solutions concrètes ↓

Trouver un complément de revenus retraite est devenu une préoccupation importante pour de nombreux seniors. Entre la hausse du coût de la vie, les dépenses de santé, les aides apportées aux enfants ou petits-enfants et l’envie de continuer à profiter de ses loisirs, la pension ne suffit pas toujours à maintenir le niveau de confort souhaité.

La bonne nouvelle, c’est qu’il n’existe pas une seule façon d’améliorer son budget. Certains retraités choisissent de reprendre une petite activité. D’autres préfèrent valoriser leur logement, transmettre leur savoir-faire, proposer des services de proximité ou organiser autrement leur épargne. Le plus important est de choisir une solution compatible avec votre santé, votre temps libre, votre fiscalité et vos droits à la retraite.

Complément de revenus retraite : quelle solution choisir selon votre profil ?

Avant de vous lancer, il faut éviter une erreur fréquente : chercher la solution qui rapporte le plus, sans regarder le temps, l’énergie et les contraintes qu’elle demande. À la retraite, un revenu complémentaire doit rester un soutien, pas devenir une nouvelle source de fatigue.

Un bon complément de revenus retraite répond à trois critères simples : il améliore réellement votre budget, il reste compatible avec votre rythme de vie, et il ne met pas en difficulté votre situation fiscale ou administrative.

Ce tableau donne une première orientation, mais il ne remplace pas une vérification personnalisée. Les règles peuvent différer selon votre régime de retraite, votre âge, le type d’activité reprise, vos revenus et votre situation familiale.

Pourquoi envisager un complément de revenus à la retraite ?

La retraite s’accompagne souvent d’une baisse de revenus. Même lorsque la pension est correcte, certaines charges continuent d’augmenter : mutuelle, énergie, entretien du logement, alimentation, transport, aide à domicile, frais médicaux non remboursés ou soutien financier à la famille.

Dans ce contexte, chercher un complément de revenus retraite n’est pas seulement une question d’argent. C’est aussi une façon de garder une marge de liberté. Quelques centaines d’euros par mois peuvent permettre de sortir davantage, d’offrir un cadeau aux petits-enfants, de financer des soins de confort ou simplement de dormir plus sereinement.

L’objectif n’est pas de travailler plus, mais de retrouver une respiration financière sans sacrifier sa liberté.

Avant de choisir une solution, commencez par calculer votre besoin réel. Si votre budget est déséquilibré de 150 euros par mois, il n’est peut-être pas nécessaire de reprendre une activité importante. Une petite mission hebdomadaire, une location ponctuelle ou une optimisation de vos charges peut suffire.

À l’inverse, si vous avez besoin d’un revenu complémentaire stable de 500 à 800 euros par mois, il faudra probablement combiner plusieurs leviers : activité déclarée, valorisation du logement, meilleure gestion de l’épargne et réduction de certaines dépenses fixes.

Le cumul emploi-retraite : reprendre une activité sans perdre de vue les règles

Le cumul emploi-retraite consiste à percevoir une pension tout en reprenant une activité rémunérée. C’est l’une des solutions les plus directes pour obtenir un complément de revenus retraite. Vous pouvez reprendre un emploi salarié, exercer une activité indépendante, proposer du conseil, faire quelques missions ou devenir micro-entrepreneur.

Mais ce dispositif doit être abordé avec prudence. Selon votre situation, le cumul peut être intégral ou plafonné. Service-Public distingue bien le cumul emploi-retraite intégral, possible sous conditions, et le cumul avec limite de revenus lorsque ces conditions ne sont pas remplies. :contentReference[oaicite:0]{index=0}

Le cumul intégral : la situation la plus souple

Le cumul intégral permet de cumuler pension et revenus professionnels sans plafond. Il suppose généralement d’avoir liquidé toutes ses retraites obligatoires, de base et complémentaires, et de bénéficier d’une retraite à taux plein. L’Assurance retraite précise également que la reprise d’activité peut ouvrir droit à une seconde retraite sous certaines conditions, pour les activités exercées depuis le 1er janvier 2023. :contentReference[oaicite:1]{index=1}

Le cumul plafonné : le calcul à faire avant de signer

Si vous ne remplissez pas les conditions du cumul intégral, vos revenus peuvent être plafonnés. En cas de dépassement, votre pension peut être réduite ou suspendue selon les règles applicables. C’est pourquoi il ne faut jamais accepter une activité uniquement en regardant le montant brut annoncé.

Le bon réflexe consiste à calculer votre gain net : revenu brut, charges, frais de déplacement, impôts, impact éventuel sur la pension et fatigue réelle. Un emploi à 600 euros mensuels peut être intéressant si les horaires sont souples et proches de chez vous. Il le sera beaucoup moins s’il impose des trajets longs, des frais élevés ou une pression incompatible avec votre santé.

Le conseil de l’expert

Ne demandez pas seulement : “Combien vais-je gagner ?” Demandez plutôt : “Combien me restera-t-il réellement, et à quel prix en temps et en énergie ?”

Quels emplois sont les plus adaptés aux retraités ?

Les activités les plus adaptées sont souvent celles qui valorisent votre expérience sans exiger un rythme trop lourd. Le tutorat, la formation interne, l’accueil, la surveillance légère, l’aide administrative, le conseil ponctuel, la médiation, les cours particuliers ou les missions saisonnières peuvent convenir.

Un ancien manager peut accompagner de jeunes salariés. Une ancienne assistante peut aider des petites entreprises à organiser leurs documents. Un ancien artisan peut faire du conseil avant travaux. Une personne ayant travaillé dans le commerce peut assurer quelques heures d’accueil ou de renfort lors de périodes chargées.

Micro-activité, conseil et transmission : valoriser ce que vous savez déjà faire

La micro-activité est une solution intéressante pour les retraités qui veulent garder la main sur leur emploi du temps. Elle permet de facturer des prestations simples : cours, accompagnement administratif, conseil, soutien scolaire, aide informatique, bricolage léger, couture, cuisine, jardinage, relecture, traduction ou formation.

Le point fort de cette solution est sa souplesse. Vous pouvez accepter deux missions par mois, travailler uniquement le matin, refuser les périodes qui ne vous conviennent pas ou limiter votre rayon géographique. Cela permet de créer un complément de revenus retraite progressif, sans retomber dans les contraintes d’un emploi classique.

Des activités simples à proposer autour de vous

- Aide à la rédaction de courriers administratifs.

- Classement et numérisation de documents personnels.

- Aide informatique pour seniors : smartphone, e-mail, démarches en ligne.

- Cours de cuisine familiale, couture, bricolage ou jardinage.

- Relecture de CV, lettres de motivation ou dossiers professionnels.

- Formation métier pour jeunes actifs ou petites entreprises.

- Ateliers de transmission : mémoire familiale, recettes, savoir-faire manuel.

Ces activités ont un avantage important : elles reposent souvent sur la confiance et le bouche-à-oreille. Vous pouvez commencer avec votre quartier, une association, votre mairie, un club senior, une maison de quartier ou d’anciens collègues. Une fiche simple avec vos services, vos horaires et vos tarifs peut suffire à obtenir vos premières demandes.

Avant de facturer régulièrement, renseignez-vous sur le statut adapté. Le régime de la micro-entreprise peut être pratique, mais il implique des déclarations et des cotisations. Le site Entreprendre.Service-Public précise les démarches applicables aux retraités qui souhaitent exercer une activité indépendante ou créer une micro-entreprise. :contentReference[oaicite:2]{index=2}

Valoriser son logement pour créer un revenu régulier

Pour les propriétaires, le logement peut devenir une source de revenus sans forcément devoir le vendre. Une chambre libre, un garage inutilisé, une cave saine ou une dépendance peuvent aider à générer un revenu complémentaire. Cette piste doit toutefois être étudiée calmement, car elle touche à votre intimité et à votre patrimoine.

Louer une chambre meublée chez soi

La location d’une chambre meublée peut convenir si vous disposez d’un espace indépendant, confortable et compatible avec une cohabitation. Elle peut intéresser un étudiant, un jeune actif, un stagiaire, un salarié en mission ou une personne en transition.

Fiscalement, les revenus issus de la location meublée d’une partie de la résidence principale peuvent être exonérés sous conditions, notamment lorsque les pièces louées constituent la résidence principale du locataire et que le loyer reste raisonnable. Service-Public donne par exemple le cas d’une chambre à Lyon avec un plafond annuel à respecter pour bénéficier de l’exonération. :contentReference[oaicite:3]{index=3}

Avantage

Vous transformez une pièce inutilisée en revenu mensuel, tout en conservant votre logement.

À encadrer

Règles de vie, accès aux pièces communes, assurance, charges, durée, état des lieux et contrat doivent être clairs dès le départ.

Louer un garage, une cave ou un espace de stockage

Si vous ne souhaitez pas accueillir quelqu’un chez vous, pensez aux espaces inutilisés : garage, cave, box, grenier sain, dépendance ou place de stationnement. Dans les villes où le stationnement et le stockage coûtent cher, cette solution peut rapporter sans trop d’effort.

Elle est souvent moins intrusive qu’une chambre louée, car personne ne vit dans votre logement. En revanche, il faut vérifier le règlement de copropriété, l’assurance, l’humidité, la sécurité et la nature des biens stockés. Un contrat écrit permet d’éviter les malentendus.

Le viager occupé : une rente, mais une vraie décision patrimoniale

Le viager occupé consiste à vendre son logement tout en continuant à y vivre. Vous pouvez percevoir un capital initial, appelé bouquet, puis une rente mensuelle. Cette solution peut fortement améliorer le budget d’un retraité propriétaire, notamment lorsqu’il souhaite rester chez lui mais dispose de revenus trop faibles.

Le viager doit cependant être étudié avec un notaire. Il modifie la transmission du patrimoine, implique des calculs précis et engage durablement votre avenir. Il peut être pertinent pour une personne sans héritier direct, ou pour un propriétaire qui préfère améliorer son confort de vie plutôt que conserver un bien difficile à entretenir.

Services de proximité : des revenus souples et souvent utiles aux autres

Les services de proximité sont une excellente piste pour les retraités qui souhaitent rester actifs sans reprendre une activité lourde. Ils permettent de rendre service autour de soi, de garder un lien social et d’obtenir un complément de revenus raisonnable.

Les demandes existent partout : familles débordées, actifs qui travaillent loin, personnes âgées isolées, voisins absents, jeunes parents, propriétaires de résidences secondaires. L’enjeu est de proposer des services simples, clairs et rassurants.

Ces activités doivent être déclarées lorsqu’elles deviennent régulières et rémunérées. Il faut également vérifier votre assurance responsabilité civile, surtout si vous gardez des clés, surveillez un logement, gardez un animal ou intervenez chez quelqu’un.

Pour démarrer sans risque, choisissez une offre très simple : une durée, un tarif, une zone géographique et des limites claires. Par exemple : “classement administratif pendant deux heures”, “arrosage trois fois par semaine”, “numérisation de 100 photos”, “présence lors d’un rendez-vous technique”. Plus votre offre est claire, plus elle inspire confiance.

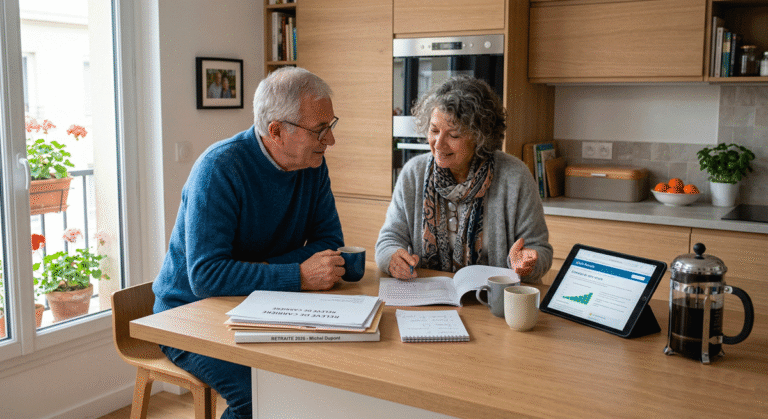

Épargne, assurance-vie et revenus patrimoniaux : compléter sa pension sans reprendre d’activité

Certains retraités préfèrent ne pas reprendre d’activité. Dans ce cas, il peut être utile d’étudier ses placements, son assurance-vie, son épargne disponible ou son patrimoine immobilier. Cette approche demande de la prudence : l’objectif est de créer un revenu sans fragiliser le capital nécessaire aux années futures.

Les retraits programmés sur assurance-vie

L’assurance-vie peut permettre de mettre en place des rachats partiels programmés. Vous pouvez ainsi recevoir une somme régulière, par exemple chaque mois ou chaque trimestre. Cette solution peut ressembler à un second revenu, mais elle doit être calibrée avec soin.

U n retrait programmé peut améliorer votre budget, mais il faut éviter de retirer trop vite. Le bon montant dépend de votre âge, de votre capital, de vos besoins et du niveau de risque accepté.

SCPI, dividendes et revenus financiers

Les SCPI permettent d’investir dans de l’immobilier locatif géré par une société spécialisée. Elles peuvent verser des revenus réguliers, mais elles présentent aussi des risques : frais, baisse possible de la valeur des parts, rendement non garanti et revente parfois lente.

Les dividendes d’actions ou certains fonds de distribution peuvent également générer un complément de revenus, mais ils sont soumis aux fluctuations des marchés. À la retraite, il est généralement préférable d’éviter de placer toute son épargne sur des supports risqués. La priorité reste de conserver une réserve disponible pour les imprévus.

Le PER : sortie en capital ou rente

Si vous possédez un plan d’épargne retraite, vous pouvez parfois choisir entre une sortie en capital, une rente ou une combinaison des deux. La rente apporte une forme de sécurité, tandis que le capital offre plus de liberté. Le choix dépend de votre fiscalité, de votre espérance de besoin, de votre situation familiale et de votre souhait de transmission.

Pour ces sujets patrimoniaux, il est préférable de ne pas décider seul. Un notaire, un conseiller patrimonial indépendant ou votre assureur peut vous aider à comparer les conséquences fiscales, successorales et financières.

Fiscalité et déclarations : le vrai montant à regarder est le revenu net

Avant de choisir un complément de revenus retraite, il faut toujours calculer le revenu net. Un montant brut séduisant peut devenir moins intéressant après les charges, les impôts, les frais de déplacement, l’assurance ou l’impact éventuel sur certaines aides.

La plupart des revenus doivent être déclarés : salaires, revenus d’activité indépendante, loyers, prestations de services, revenus financiers ou pensions issues de produits d’épargne. En cas de doute, il vaut mieux demander une confirmation à votre centre des impôts plutôt que prendre le risque d’une erreur.

Le calcul utile

Revenu encaissé – charges – impôts – frais – assurances – impact éventuel sur les aides = vrai complément disponible.

Les aides à surveiller

Si vous percevez une aide sous conditions de ressources, comme certaines aides au logement ou l’ASPA, vérifiez l’impact d’un revenu supplémentaire.

Les assurances

Garde d’animaux, clés confiées, présence chez autrui, location d’une pièce ou petits services : vérifiez toujours votre responsabilité civile.

Un complément de revenus doit améliorer votre situation, pas créer une complication administrative. Lorsque le gain attendu est faible, privilégiez les solutions simples, bien déclarées et faciles à interrompre si elles deviennent trop contraignantes.

Le conseil de notre rédaction

Avant de chercher à gagner plus, vérifiez aussi si vous pouvez dépenser moins : renégociation d’assurance, mutuelle mieux adaptée, aides locales, tarifs seniors, réduction des abonnements inutiles. Une économie régulière peut parfois être plus efficace qu’une petite activité fatigante.

Le bon équilibre combine revenus, économies et sécurité.

Le mot de la fin : choisissez une solution qui respecte votre retraite

Le meilleur complément de revenus retraite n’est pas forcément celui qui rapporte le plus. C’est celui qui s’intègre naturellement dans votre vie, sans pression excessive, sans risque fiscal inutile et sans perte de liberté.

Si vous aimez transmettre, privilégiez le conseil, les cours ou l’accompagnement. Si vous disposez d’une pièce libre, étudiez la location. Si vous préférez rester tranquille, regardez du côté de l’épargne ou des revenus patrimoniaux. Si vous aimez rendre service, les activités de proximité peuvent apporter à la fois un revenu et du lien social.

Commencez petit, testez, ajustez. Une retraite réussie n’a pas besoin d’être figée : elle peut évoluer au fil de vos envies, de votre santé et de vos besoins financiers.

FAQ : complément de revenus retraite

Quel est le meilleur complément de revenus à la retraite ?

Le meilleur choix dépend de votre profil. Le cumul emploi-retraite convient aux personnes actives, la location à certains propriétaires, la micro-activité aux retraités qui veulent transmettre leur savoir-faire, et les retraits programmés aux personnes disposant d’une épargne suffisante.

Peut-on travailler à la retraite sans perdre sa pension ?

Oui, c’est possible dans certains cas. Si les conditions du cumul intégral sont remplies, le cumul peut se faire sans plafond. Dans d’autres situations, les revenus peuvent être plafonnés. Il faut vérifier votre cas auprès de votre caisse de retraite.

Un retraité peut-il devenir micro-entrepreneur ?

Oui, un retraité peut exercer une activité en micro-entreprise. Ce statut peut convenir pour du conseil, des cours, de l’aide administrative ou des services de proximité. Il faut cependant déclarer son chiffre d’affaires et respecter les règles de cumul emploi-retraite.

Louer une chambre chez soi est-il imposable ?

Les revenus d’une location meublée sont en principe imposables, mais la location d’une partie de la résidence principale peut être exonérée sous conditions, notamment si le loyer reste raisonnable et si le locataire y établit sa résidence principale.

Quel complément de revenus demande le moins d’effort ?

Les solutions les moins physiques sont généralement la location d’un espace, les retraits programmés sur épargne, certains revenus patrimoniaux ou les services administratifs simples. Elles demandent toutefois une bonne organisation au départ.

Faut-il déclarer les petits revenus à la retraite ?

Oui, la plupart des revenus doivent être déclarés, même lorsqu’ils sont modestes. La règle dépend de leur nature : salaire, location, prestation de service, micro-entreprise ou revenu financier. En cas de doute, demandez conseil à votre centre des impôts.